稳定币会胜利,但不会很快胜利

稳定币的真正价值,我认为很多人还没有完全理解。

大家都在讨论稳定币如何改善现有支付轨道,如何连接传统金融基础设施,但这种想法其实低估了稳定币的颠覆性潜力。稳定币不仅仅是对现有系统的改进,它们让公司能够完全绕过传统金融轨道,把整个支付价值链压缩成一个简单的账本转账。

所有的交易都只是账本记录而已。

历史

看看现在的支付系统是怎么到今天的,就明白为什么稳定币这么革命性了。

1950年的转折点

现代支付系统可以追溯到1950年,Frank McNamara和他的合伙人创立了第一张多用途信用卡Diners Club。在此之前,大家要么用现金,要么和商家单独签信用协议,非常麻烦。Diners Club成为了商家和持卡人之间的中介,这是现代支付的开始。

美国银行的大胆尝试

美国银行看到了机会,决定做大规模的信用卡项目。他们直接给加州200万中产阶级寄去了未经申请的信用卡,可以在2万多家商户使用。

结果呢?一团糟。违约率超过20%,欺诈横行,差点把整个项目搞垮。但是由于监管限制,美国银行不能自己扩张,只能把技术授权给其他银行,这样就形成了第一个发卡银行网络。

合作模式的诞生

Dee Hock这些人意识到,美国银行的混乱只能通过真正的合作来解决。银行们需要在基础设施和规则上合作,但在产品和定价上竞争。

这个合作模式就成了今天的Visa,另一个加州银行集团成了Mastercard。这就是统治全球支付几十年的"四方模式"。

数字化时代的到来

从1960年代到2000年代初,支付创新主要是在优化这个四方模式。90年代互联网爆发后,创新开始转向软件层面。

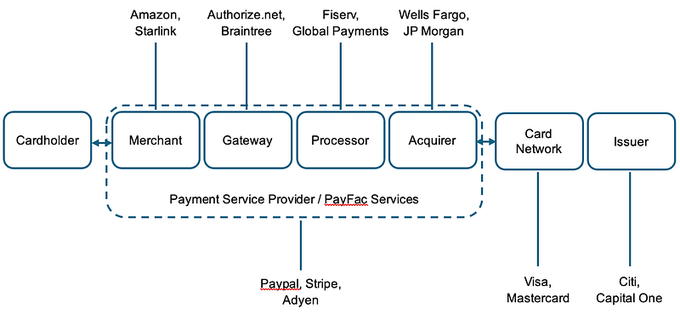

四方模式就是我们现在用的信用卡支付系统,包括四个角色:你(持卡人)、商家、发卡银行(给你发信用卡的银行)、收单银行(帮商家收钱的银行),中间还有Visa/Mastercard这些卡组织做连接和规则制定。

你刷卡买东西的时候,信息要在这四方之间转一圈:商家→收单行→卡组织→发卡行确认你有没有钱,然后再转回来授权交易,最后各个银行之间再结算资金。

和Diners Club那种"封闭循环"(一家公司搞定所有事)不同,这是"开放循环"——任何银行都可以发卡或者做收单,任何商家都可以接受,形成了一个开放网络。

这套系统从1960年代用到现在,全球信用卡支付都是这个架构。

电商在90年代初开始,第一笔网上安全信用卡交易是在NetMarket上买Sting的CD。然后是必胜客的PizzaNet,成为第一个接受在线支付的全国零售商。亚马逊、eBay、淘宝、阿里巴巴都在那几年推出,催生了第一批独立支付网关和处理商。

Confinity和X.com(后来合并成PayPal)都是在1998年底和1999年初成立的,开启了数字支付革命。

现在的支付服务商有什么问题?

这波数字化浪潮产生了价值数千亿美元的公司,但它们主要还是在支持传统支付模式。像Stripe、Adyen、Checkout.com、Square这些支付服务商解决了商户端的问题,把网关、处理、对账、防欺诈工具都打包在一起,但对银行和网络基础设施的现代化贡献很少。

Marqeta、Galileo、Lithic、Synapse这些startup专注于把新公司接入现有银行基础设施,而不是颠覆底层技术栈。很多公司发现,在过时基础设施上加一层应用并不能实现真正的飞跃。

另类支付的尝试

很多有远见的企业家认识到了这些限制,知道未来需要互联网原生的货币,不能完全依赖过时的银行基础设施。从PayPal开始,很多startup专注于数字钱包、点对点交易、绕过银行和卡网络的另类支付网络。

PayPal、支付宝、M-Pesa、Venmo、Wise、Airwallex、Affirm、Klarna这些公司针对传统支付公司和银行服务不好的客户,提供更好的用户体验、更全面的产品、更便宜的交易,逐渐抢占市场份额。

银行和网络公司感受到了威胁,Visa和万事达推出了Visa Direct和Mastercard Send,银行也推出了实时支付网络,专注于账户间转账。但是这些模式虽然有改进,仍然受到现有基础设施技术限制的困扰。公司仍然需要预付资金、承担外汇/信用风险,在资金池之间净额结算,而不是真正的即时透明结算。

稳定币的未来是什么样的?

商户支付的革命

看看现在典型的商户卡支付有多复杂,再看看Stripe这些公司的战略演进:

现在Stripe已经在处理商户端支付的很大一部分,包括提供商户账户(充当银行角色)和运营业务、接受支付的各种软件。但他们没有自己的卡网络,也不直接发卡。

想象一下,Stripe通过稳定币成为中央银行,发行自己的稳定币(由GENIUS法案等框架下的认可抵押品支持),可以在消费者和商户账户(钱包)之间使用透明开源的账本(区块链)进行结算。

在这种模式下:

- 单一银行持有稳定币发行抵押品,消除了单独的发卡银行和商户银行

- 区块链上钱包间的直接交易消除了摩擦

- 结算或智能合约结构处理清算、结算、退单和争议(见Circle的退款协议)

- 数据标准化大大改善(见Coinbase的x402)

- 由于数据透明和利益相关者减少,费用和对账变得更简单

突然间,Stripe(和其他致力于此的startup)看起来像是把当前的支付模式压缩了——拥有全栈:账户、发行、信贷、支付服务和网络,所有这些都由更好的技术轨道支持,中介更少,钱包持有者对资金流动几乎完全控制。

"如果你用稳定币,一切都是账本转账。商户、网关、PSP和收单银行都必须对账不同的账本条目。有了稳定币,所有这些都被外部化了,所以任何使用稳定币的人都是网关、PSP和收单银行的合体,一切都是账本转账。"

我忽略了很多与欺诈、合规、稳定币可用性vs法币转换、流动性/成本等相关的潜在问题吗?当然有。今天的状况和这个潜在未来之间会有渐进的步骤吗?绝对没问题。RTP(实时支付)这样的东西会让这变得不那么有吸引力吗?也许,但可编程性和跨外汇的可交互性是RTP(实时支付)无法解决的。

多说两句欺诈,稳定币的欺诈问题确实是个大挑战,现在传统支付系统有一套成熟的反欺诈机制:风控模型、异常交易检测、退单保护等等。稳定币要颠覆这套系统,必须解决这些问题。

目前一些解决思路:

链上透明性优势 - 区块链所有交易都是公开的,比传统银行系统更容易追踪和分析异常模式。你可以看到每笔钱的完整流向,这在传统系统里是做不到的。

智能合约防护 - 可以编程设置交易条件,比如大额转账需要多重签名确认,或者设置时间锁定机制。Circle的退款协议就是这种思路。

身份验证升级 - 钱包可以集成更先进的生物识别、多因子认证。而且因为是程序化的,可以设置更灵活的风控规则。

但说实话,这还在早期阶段。

现在很多稳定币项目还是依赖传统的KYC/AML流程,本质上还是把传统银行的风控模型搬过来。真正的创新可能是利用区块链的特性开发全新的反欺诈机制。

我的看法? 这是稳定币大规模应用前必须解决的问题,但不是不可解决的。就像早期电商也有安全问题,最后还是通过技术创新解决了。关键是要有足够的激励机制让开发者去解决这些问题。

无论如何,Future is coming,很明显一些公司正在为这种可能性做准备。看看其他顶级发行商如Circle(见CPN)、Paxos和withausd如何发展他们的产品套件,或者专注于支付的区块链(Codex、Sphere、Plasma Foundation)如何向最终消费者/企业上移。在这个未来中,网络最坏的情况下中介更少、自主权更强、透明度更高、客户价值获取更好、交互性更强。

跨境支付

稳定币显著增长的领域之一。

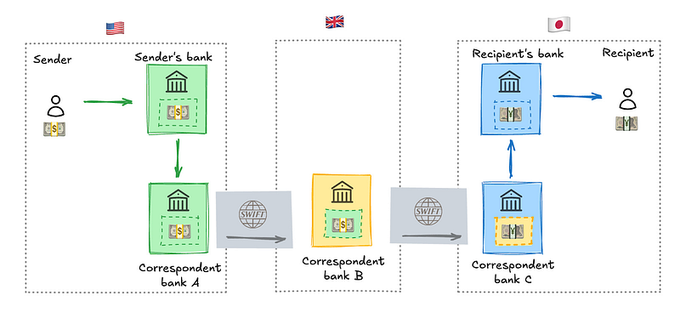

虽然简化了,但这正确地概述了在许多情况下,跨境交易中间会有多家银行,都使用SWIFT传递(本身不错,但银行间的往返很麻烦),通常还有其他清算对手方参与。事实上,这个过程通常需要7-14天来清算,产生重大风险和成本。流程极其不透明,有时需要客户直接致电始发银行获取更新——即使如此,他们仍可能被蒙在鼓里。事实上,摩根大通在将资金从美国母公司转移到海外子公司时数周"丢失"数百万美元并不罕见。除此之外,多个对手方之间存在外汇风险,导致平均交易成本为6.6%。对于那些从事跨境资金流动的人来说,除了大企业外,获得美元和计息账户的能力极低。

所以Stripe最近宣布稳定币支持的金融账户不会让我意外。这允许企业访问由稳定币支持的美元金融(例如银行)账户,直接从Bridge铸造/赎回稳定币,通过Stripe dashboard将资金全球转移到其他钱包地址,使用bridge API进行上链和下链,发行由稳定币余额支持的卡(取决于地点),兑换其他货币,最终直接兑换成计息产品进行财务管理。虽然其中大部分仍然依赖传统系统作为过渡解决方案,但稳定币和代币化资产的发送/接收/发行/兑换不是。第一个需要法币上链/下链的解决方案很像当前的APM(另类支付方式,指的是绕过传统银行和信用卡网络的支付解决方案)状态——像Wise和Airwallex这样的公司,它们出色地创建了自己的银行网络,在不同国家和货币中停放资本,同时在一天结束时净额结算。

如果你可以在那些代币化资产中(可能需要本地稳定币)利用它们,而不必兑换成法币,那么你基本上完全绕过了传统的代理银行模式。这创造了一个世界,对第三方实际持有和发送资产的依赖(大多)消失了→允许客户获得更多价值并为所有人降低成本。像Squads Protocol(账户)、Raincards(卡)、Stablesea(外汇/财务管理)等startup公司都在致力于技术栈的各个部分,以使留在代币化资产中更现实,我估计在这里运营的所有公司最终都会跨越技术栈。因为稳定币中的所有资金流动都只是账本转账。

但即使你想使用法币,像Conduit Pay这样的公司直接与当地市场最大的外汇银行合作,在链上和稳定币上实现无缝、便宜、近乎即时的跨境交易。再次,钱包成为账户,代币化资产成为产品,区块链是网络,你现在有了显著更好的用户体验,无需链下就可以更便宜。所有这些都通过更好的技术完成,提供更容易的对账、更多主权、更大透明度、更快速度、改进的互操作性,甚至(可能)更低成本。

意味着什么?

这意味着一个支付在链上利用稳定币(账本转账)的世界即将到来——它不仅仅是连接当前的支付模式,而是要压缩它。这就是为什么我们会看到第一个建立在稳定币轨道上的万亿美元金融科技,因为价值链不再需要分叉。

对于稳定币的问题的有效批评很多,但那些出色的企业家们真的正在努力解决这些问题。创新必须这样工作。特别是在一个市场中,根深蒂固的现任者会在最终推出半吊子措施之前,先游说反对跟他们没有关系的未来。当这种情况发生时,你就会知道接下来会发生什么。

封闭循环可信中介 → 开放循环可信中介 → 部分个人主权的开放循环 → 真正开放的数字原生系统,每个人都可以在整个技术栈中竞争,客户使用开放网络行使自主权。

这个转变是不可避免的。

一点点反方观点:过去10年来,我至今还没看到任何加密技术的大型应用案例,人工智能的用例却是真实存在的。 在某些方面,我理解Stripe为什么支持稳定币,如果商家不再需要将资金转入现有银行系统,资金将留在 Stripe 生态系统内,Stripe 将从根本上受益。他们收购 Bridge 不是为了资金流动,而是为了将“互联网货币”货币化。

本分析代表主观观点,不代表任何关联组织的观点。提到的协议和加密货币可能代表投资头寸。此内容仅供信息讨论目的,不构成投资建议。投资决策不应仅依赖此分析。声明涉及已知和未知的风险和不确定性。