美元崩了, 美元完了, 还没

你应该每隔一段时间就能看到美元崩盘了,美元要崩盘了的言论警告,美元指数(DXY)却依然稳居三年区间上方,远高于早前水准。

你可以随处可见的标题:

“股债汇三杀!美元连跌五日!美国市场巨震,华尔街:还要跌!”

“当美元不再“避险”

“美元跌破100关口 避险资产成风险资产”

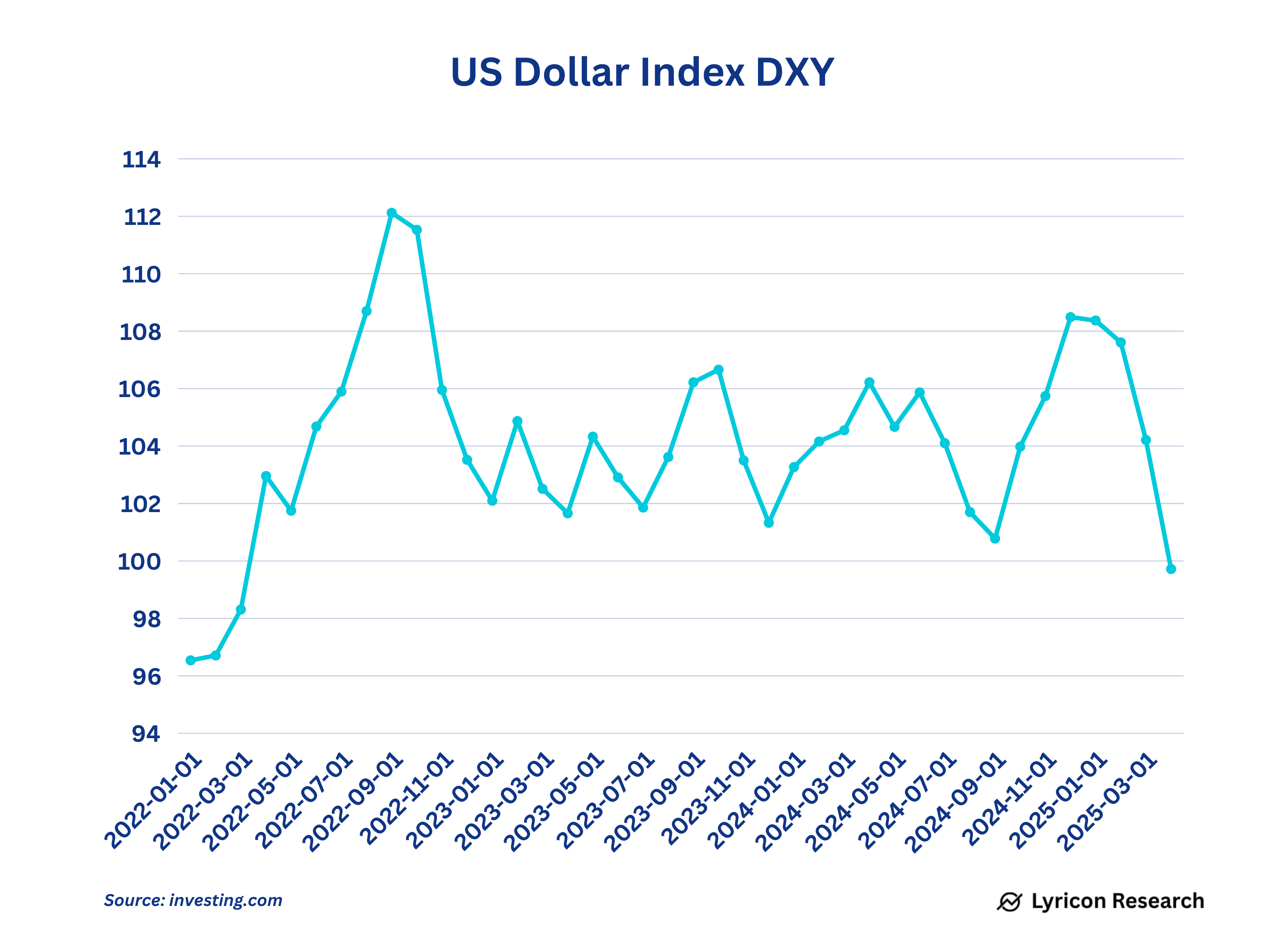

但事实是:美元仍在三年区间内。2023年6月,DXY甚至比今日更低;2022年4月初,同样低于目前水平。今日是自2023年6月以来,DXY首次跌破100。

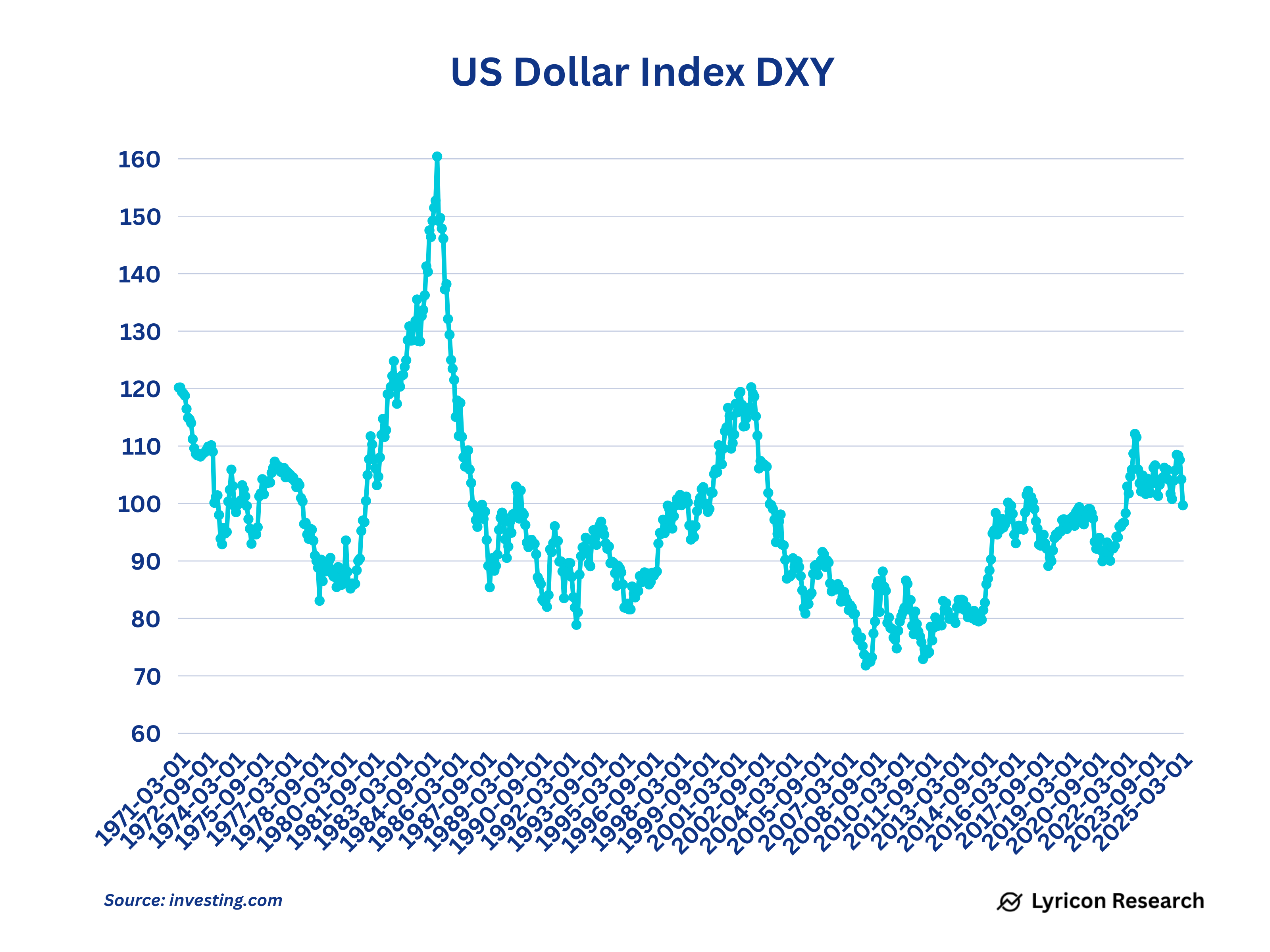

更别提在这三年区间之前的水平,2021年初,DXY跌破90,历史低位。

美元

2024年,投资者认为美元过强,压缩美国企业海外利润、削弱出口竞争力,并加重新兴市场债务负担。许多人要求美联储采取措施压抑美元走势。

时间拉长来看,美元目前的位置并不离谱。70年代以来,DXY长时间低于100,甚至低至70点。目前这个水平,美联储应该会说:美元一切正常。

当然,现阶段的美元崩盘论有点可笑。市场今年的波动确实远超大多数人的心理预期。人们更喜欢可预测的股市与持续上涨的资产价格——稳定等于财富累积,自由市场中的“免费资金”正是这类环境的温床。

但波动与动荡不是完全负面。所有新货币秩序都是来自于混乱,新理念也因旧结构的崩塌而出现。动荡会驱使固化企业自我革新。美国经济在适度震荡中反而更具活力。或许在经历了长达15年的“万物泡沫”后,外国投资者对美国资产的兴趣减退,导致资产价格回调,这其实是某种回归常态的表现。但是美元仍然是稳定运转,7/24/365毫无懈怠。

至于美元在全球储备货币体系中的地位,目前是无可争议的霸主,占比达59%。紧随其后的是欧元,约占20%。虽然美元的主导地位正在缓慢削弱,但趋势非常缓慢。

欧元没有抢占美元份额。其全球储备货币地位稳居第二,美元份额是被其他储备货币抢走的,人民币在全球储备体系中占比很少,虽然中国经济体量全世界第二,但受制于资本管制,货币兑换限制等等因素,人民币在货币储备资产的吸引力很低。

其他货币:

日元约占6%,英镑5%,加元2.9%,人民币2.2%,澳元2.1% (数据截止至2025年3月)

黄金

黄金其实不属于外汇储备,但黄金自2000年代初起逐渐回归央行视野,成为重要的储备资产。

前四大黄金持有国多年未变:

- 美国:8,133吨

- 德国:3,352吨

- 意大利:2,452吨

- 法国:2,437吨

但第五与第六位发生显著变动——俄罗斯与中国持续增持:

- 俄罗斯:2,333吨,自2022年第二季度后持平;但自2005年至2022年已增持近2,000吨。

- 中国:2,280吨,2024年新增44吨。自2009年启动黄金买入,至2015年持仓已增至三倍。

自2005年以来,中俄两国合计增加黄金储备达3,626吨。

最后

美元没崩,差远了。

用美元指数攻击特朗普执政是不合理的,拜登执政期间,美元指数暴跌三次,2022年从114降到110,比现在跌幅大的多。这不叫崩盘,这叫震荡。美元贬值对美国经济有利(有利于出口而非进口),这就是为什么特朗普政府在2月/3月主张美元贬值。他们确实做到了。

黄金和美元没有可比性,一种是资产,一种是货币,你投资的不是货币,而是资产,黄金应该去和股票,房地产,大宗商品相比,而不是和美元比,美元应该和日元,人民币去进行比较。

现实情况是,美元的储备货币地位使得美国能够承受巨额贸易逆差,因为它允许美国为贸易逆差融资。如果美元失去这一地位,贸易逆差将无法长期得到融资。

黄金是储备资产,但不是外汇储备(即以美元计价的投资),因为黄金独立于货币。所以它根本没有被列入外汇储备。作为储备资产是因为各国央行也在进行多元化投资。

长期来讲,我也认为美元会逐步减弱货币储备的霸主地位,但与此同时各国需要更多种货币与其他储备资产进行多元化的投资,比如:

比特币...?