Lyn Alden : 没有什么能阻止这列火车

前言

“没有什么能阻止这列火车。“Lyn Alden一直用这个术语来描述美国财政赤字的情况....

我会在这篇文章中解释它的含义、重要性以及它为什么如此不可阻挡。

失业率和赤字

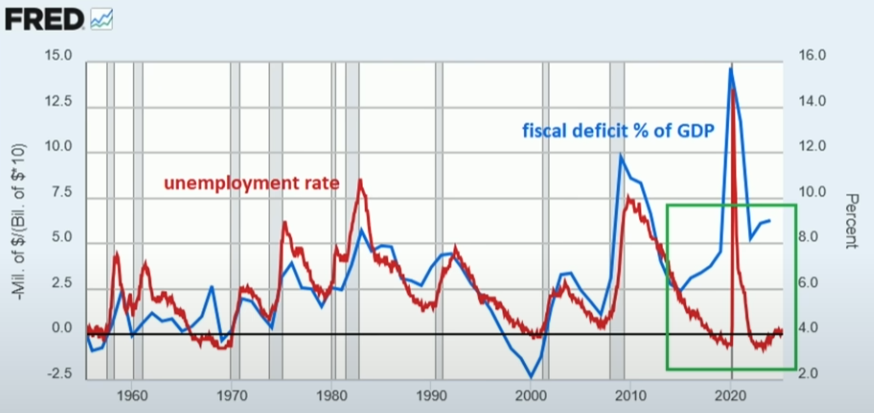

这张图表显示了两条线,一条是失业率,一条是联邦赤字占GDP的百分比,长久以来。它们之间一直存在着很好的相关性。在经济衰退期间,失业率联邦赤字也会上升。在经济状况较好的时候,失业率很低,联邦赤字也很低。唯一的例外是 1960 年代,那时发生了越南战争。除此之外,这些几乎是同一条线。

你会在图表的右侧看到,用绿色圈出的是,在过去几年里,自 2017 年左右以来,我们经历了脱钩,失业率一直在下降,失业率一直很低,但赤字已经飙升到 6% 或 7%,甚至在疫情前后也是如此。在疫情期间更加严重,现在我们处在一个新世界,我想让投资者们关注现在发生的事情,这种情况已经几十年没有发生了,我们正在进入一个新的时代。

为什么这个这么重要?因为这对稀缺性资产定价很重要。

新的事情正在发生

这张图的黑线是实际利率 ,黄线是金价,从历史上看,这两者之间存在非常强的相关性。

如果你不知道实际利率是什么意思:10年期国债收益率减去CPI通胀率

黄金和实际国债利率值得比较的原因是,它们是全球两种主要储备资产,它们相互竞争,黄金相当稀缺,供应不断增长,每年估计增加 1% 到 2%,但你不会因为拥有它而获得任何收益,如果有的话,你会为存储它而产生费用。

而国债收益率,美元和国债,它们的供应增长速度要快得多,你会因为拥有它们而获得收益,在收益率比通货膨胀水平高的时期,一些原本可能购买黄金的投资者会被诱惑回到美元和国库体系,但在收益率与通货膨胀相比不够高的时期,许多投资者涌向黄金,投资者会说“如果我不会从国债中获得任何收益,为什么我要持有更多的国债?”从历史上看,这是一种非常强的相关性,高实际利率意味着更高的金价。

而在这张图表上,实际利率是倒置的,正如你在过去几年中所看到的,特别是从 2022 年左右开始,黄金价格和实际利率已经完全脱钩,在这种财政主导的环境中,一些新的事情正在发生。

私营部门 vs 公共部门

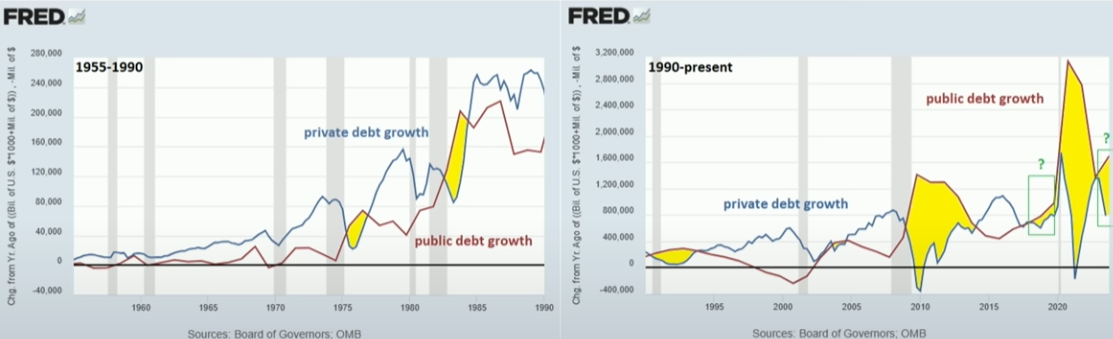

图表上的蓝线是私营部门的年度债务增长率,也就是银行贷款和公司债券之类的,红线是联邦债务增长率,如果你看左图,大部分蓝线表示私营部门债务的增长速度在任何一年都比公共部门债务的增长速度快。在经济衰退期间也有一些例外,图表上用黄色标记了这些例外。因为在经济衰退期间,赤字会增加,银行贷款会减少。

右边的图表自2008年全球金融危机以来,我们一直处于联邦债务增长持续快于私营部门债务增长的时期,那些绿色的小框中强调,即使在经济衰退之外,情况仍然如此,这种情况在疫情爆发之前就发生了,在所有的印钞行动之后仍然在发生。这个转折点很重要的原因是:美联储控制信贷增长的工具 - 利率。如果他们想放慢经济,那么主要是抬高利率,减缓信贷,减缓通货膨胀(抬高利率是为了降低借贷的吸引力)。

但问题是几十年前,当联邦债务很低,大部分货币创造来自私营部门时,每当他们提高利率,他们就会减缓信贷增长,他们减缓私营部门的速度比他们扩大财政赤字的速度更快。现在的问题是,现在他们的债务GDP比已经超过100%,而这只发生在最近几年。讽刺的是当他们提高利率时,他们增加联邦赤字的速度比减缓私营部门信贷增长的速度更快。基本上,有效的规则现在却开始倒退,他们真的没有办法减缓系统中的总信贷增长。这是一个新现象。

利息支出

蓝线是10年期国债利率,红线是联邦债务与GDP之比。在20世纪80年代,债务水平非常低,而且利率非常高,虽然债务水平不断上升,但结构性下降的利率抵消了这一趋势,好像你的债务增加了一倍,但利率降低了一半,利息支出仍然是可控的。所以在这40多年的时间里,利息支出实际上是相当可控的。但最终利息降到了零,现在我们处在一个几十年来利率第一次不再结构性下降的环境中,债务水平仍然非常高,这是自20世纪40年代以来的最高水平,所以利息支出实际上第一次成为联邦支出中非常重要的一部分,而且没有简单的方法来控制它,如果他们把利率降到非常低,那么每个人都想购买稀缺资产,但如果他们保持高利率,他们就会不断扩大联邦赤字,现在的处境所有人都没有经历过。

一切皆庞氏 - 系统庞氏

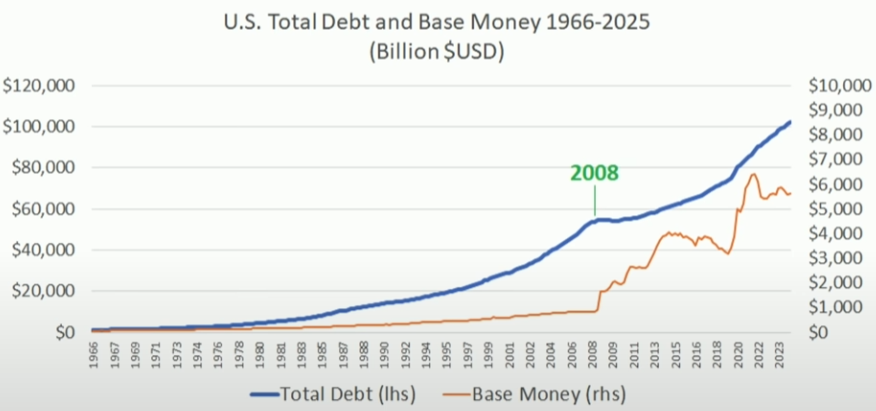

基本上这个系统的构建方式,准备金银行制度的中央银行,其他法定系统已经运行了一个多世纪,它依赖于持续增长,就像一条鲨鱼一样不能停止游泳,否则就会溺水。这是一个必须不断增长的系统。这张图表上,蓝线是美国系统的总债务,也就是公共债务和私人债务的总和,首次超过了一百万亿美元,底线是货币。从1966年到2025年,总债务从未下降,除了一个非常短暂2008年,它下降了约1%的系统总债务。

但货币从1万亿美元增加到现在 6 万亿美元,没有一点点的去杠杆。稍微算一下,2008 年系统的总债务大约是 50 万亿美元,是现在的一半,他们的货币基础大约是 1 万亿美元,所以系统的杠杆率是 50 比 1。杠杆50:1, 听起来像加密货币交易所的赌徒们,整个经济的杠杆率是 50 比 1。然后0利率来了,然后无法继续支撑私营部门的债务泡沫,转向联邦层面,表明了系统是多么的敏感。

之前发生的是 :私人债务泡沫然后利率降到零,无法继续增加私人债务的加速增长,然后发现杠杆率高达50比1,然后开始崩溃。如何解开一个杠杆率高达50比1的系统呢?他们不应该只是印制更多基本货币,但这确实是他们处理这个问题的方式。所以他们转向联邦债务增长,转向出现巨额联邦赤字,这样即使私营部门的债务水平最终在一段时间内趋于缓和,公共部门的债务水平仍然会继续增长,加剧通货膨胀,而且往往更加持久。因为正如在上面提到的,当美联储加息试图减缓这一切时,他们以比他们更快的速度扩大联邦赤字,减缓银行的增长,所以基本上现在完全偏离了轨道。

注意我说不是恶性通货膨胀,而是长期持续的7%的债务赤字增长,我们说的不是GDP的70%的赤字,我们说的是7%,它每年都准时而且持久。

写在最后

所有这些图表,所有这些要点,有两个主要原因可以解释为什么没有什么能阻止这列火车,一是他们构建庞氏骗局系统的方式必须一直增长,才能不以疯狂的方式去杠杆。二是人性,没人想缴更高的税,承担赤字的人从来不想削减赤字,几乎没有政客有足够的动力去真正在其任期内削减赤字。这代表了一种灵活的账本,在美国和全球范围内使用的账本,因为他们可以随时创建更多的钱,不断依赖的错误修正,这就是与比特币和黄金形成对比的地方。

比特币在很多方面与系统完全相反,它不是不断增加的单位,比特币是绝对稀缺的,它是透明的,错误修正不是直接印钱,比特币中的错误修正是去杠杆。在接下来的10年里,几乎无论发生什么,美国都将面临巨大的财政赤字,有些事情可以加速它,有些事情可能会稍微减慢它的速度,但没有什么意义,所以保护自己免受这种情况影响的唯一方法是拥有最高质量的稀缺资产 : ____?