关税不免费 —— 关税101

市场是才意识到关税的威力。标普500在过去一年下降了2.49%,纳指1年下降了4%

疫情后长期的股票,指数的收益已经让投资者们忘记了下跌。

长期国债收益率上涨,收益率下降,10年期国债收益率降至4.03%,这是一种典型的避险交易。投资者不喜欢关税,但是为了MAGA特朗普必须全力冲击。

特朗普关税的两个目标

特朗普在玫瑰园提出了对企业利润率征收分层关税的新策略,并鼓励企业通过将生产转移到美国来规避这些关税。

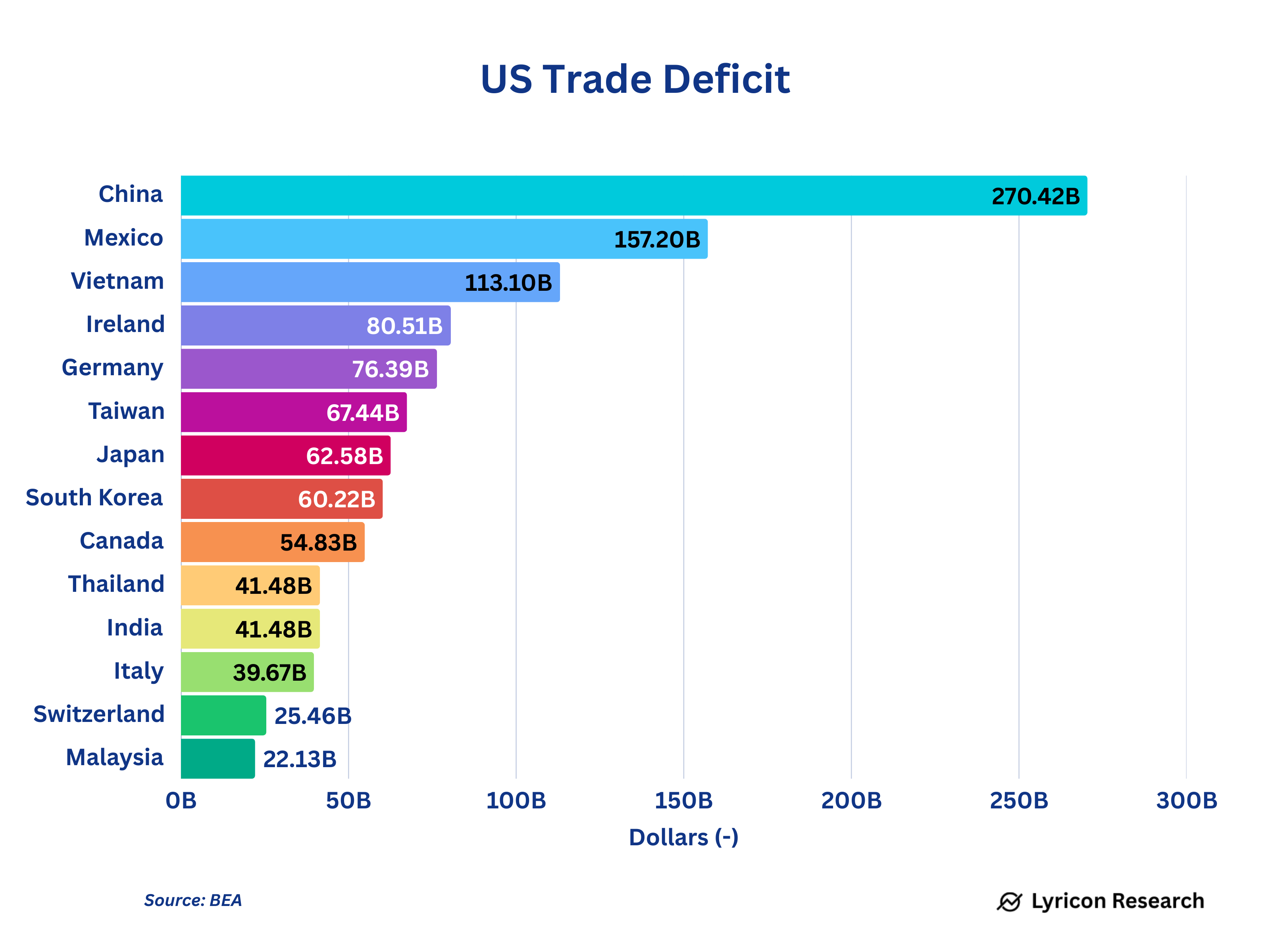

他特别提到了爱尔兰,美国的大型制药公司在爱尔兰设立的公司,通过低税率避税,把这些产品无利润地出售到美国,避免了美国的企业所得税。这种避税方式让制药行业的利润率进一步扩张,辉瑞是其中之一。

其他行业的公司也在采取类似的做法。

第一:将生产带回美国

2018年来,整个汽车行业已经在美国扩张并建设工厂。最近,多个汽车制造商宣布计划在美国建立更多工厂,生产更多的车辆和零部件。半导体行业及其他行业也在进行着类似的扩张。建设工厂需要数年时间,从与地方政府达成协议、购买土地、建设厂房、配备设施到投入生产,这并非短期内能完成的任务。

特朗普在2018年底完成的关税政策已经经历了多次调整。2019年,企业已开始着手规划如何长期应对这些关税,其中包括计划在美国建立工厂。2020年初爆发的疫情导致进程暂停。但到了2021年中期,随着经济重启,项目逐步落实,工厂建设的支出开始飙升。

拜登政府在2022年8月通过了《CHIPS法案》迎来了历史性的建设高潮,首笔资金将在2024年底前投入使用。

而现在,新的关税政策为在美国建厂提供了新的激励。

这对于美国经济的长期实力而言,是一个极其重要的发展。开办工厂是一项巨大的投资,将为美国经济带来如下利益:

- 直接利益:创造就业,提供产能

- 次级效益:工厂员工消费带动当地营收,为了支持工厂运作,基础设施升级,地方政府税收提升

- 三级效益:地方政府财政改善,投入教育医疗,房地产价值上升,带动整体区域经济发展,吸引更多企业入驻,良性循环

第二:对企业利润征税

关税的第二大目标是对企业利润征税,如果公司选择进口商品,企业是无法逃避税款的,参考上述辉瑞的例子。

关税不利于股市,因为它们从企业提取税款,许多企业原本在美国不会缴纳所得税。所以股价下跌。虽然媒体不断说关税是消费者的销售税,但是市场已经清楚地理解这一点的本质。

把更高的成本转嫁给消费者是非常困难的,这通常会导致销量下降,因为美国人讨厌提价。销售下滑后,涨价通常会被迫降低。

特朗普政府拒绝让对股市膨胀的依赖决定美国经济的长期政策,市场正逐步意识到这一点。

关税101

- 关税是对外国生产商和美国进口商利润率的直接征税。能不能转嫁给消费者是由市场决定的。如果他们能转嫁(有难度),关税就变成了一次性增税。

- 关税可以提高本国税收。

- 不只是美国有关税,美国的贸易伙伴大量使用关税,削弱美国的制造业和出口来保护自己的产业,许多国家很早就提高过关税了。

- 关税是加在商品成本上,如果一件商品的成本是1元,关税(25%)就是25分。

- 许多外资制造商(如本田)已在美国设厂,以避开关税。本田在美国生产的汽车数量仅次于特斯拉。

- 关税对通货膨胀的影响没有那么大, 或者可以说影响非常小,尝试提高商品价格的公司承受的销售额风险很大。

- 关税不会引发大萧条甚至衰退,大规模投机,市场崩溃,银行崩溃才会,银行崩溃后,账户里的钱消失,公司开不出来工资,大面积失业。就算银行没崩,人们也会因为市场崩溃觉得自己变穷减少消费,恶性循环,大萧条之后有很多措施是为了避免这种情况(存款保险,失业保险,退休账户等都是大萧条的部分产物)

- 站在美国公司立场,大部分公司讨厌关税,亿万富翁们会用尽全力避免关税,亿万富翁们大力付费参与政治避免关税摧毁美国制造业(这样就可以海外生产且有更高的利润率)他们越来越富有,美国制造业越来越萎靡,你在贸易逆差的数字上可以感受到这个信息,于美国长期不利,低关税让富翁们会短时间聚集很多财富。

最后

我不认为关税政策没有回旋的余地,亿万富翁们已经加入了特朗普的核心交际圈,他们会用一切办法阻挡(削弱)关税,因为在他们眼里钱比美国重要。

关税不会推高通胀,也不会影响大宗商品价格,这些事儿有别的起因,但媒体总会归结于关税,新闻们会不遗余力的将所有事情归咎于关税。

保持好你自己的投资计划,好好看那些新闻标题。