比特币的使用困境 - HODL 困境

钻石手的困境,我认为这是比特币持有者没有足够讨论的一个话题。

长期持有比特币已经获得价值证明,比特币的日常货币使用还没有,成为了当前一个持有者的困境,因为你需要出售比特币来生活。

为什么长期持有比特币

比特币作为新资产类别已经足够大了,已经可以开始比特币的新阶段了。

问题是是什么?-法币-都是为了解决法币,都想变有钱,对吧?

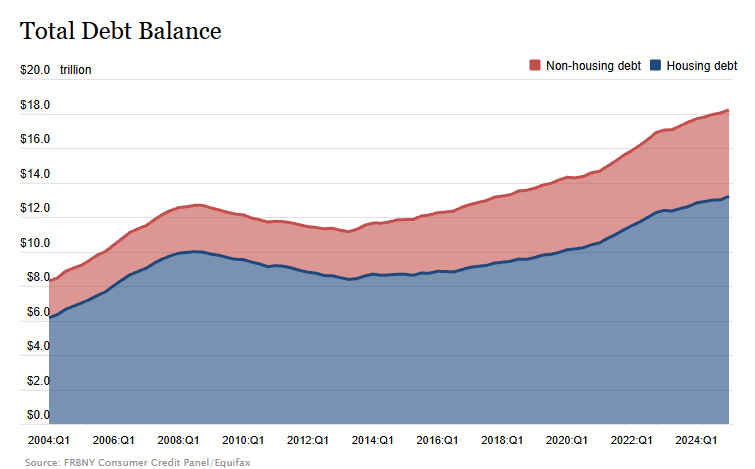

当国家印钞时,法币贬值,你的生活更穷了,房子越来越贵 (降了点儿,但是还是贵),你的生活成本越来越高,你要的生活遥不可及,对吧?开始负债了,房贷,信用卡,学生贷款,北美先买后付,天朝小额贷款, 美国信用卡债务超过1万亿,家庭债务19万亿了快。

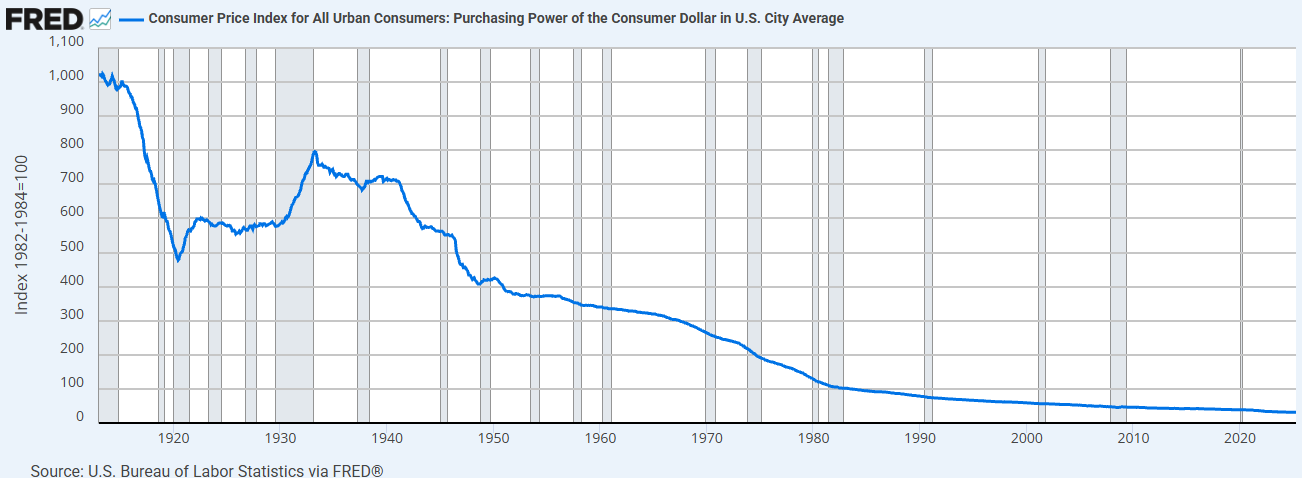

“法定流通货币可以作为价值储存的手段” , 2025年来讲这句话稍微有点低能,一百多年前在美联储推出美元以来,美元已经失去了97%的购买力:

债务越来越大,你的工资跟不上货币政策和通胀,这个循环不断重复,因为我们所有人的工资都在这个系统里恶性循环,读这篇文章的你也在。

如果你20多岁,买车,车贷,30岁,买房,房贷。你永远无法真正拥有资产。

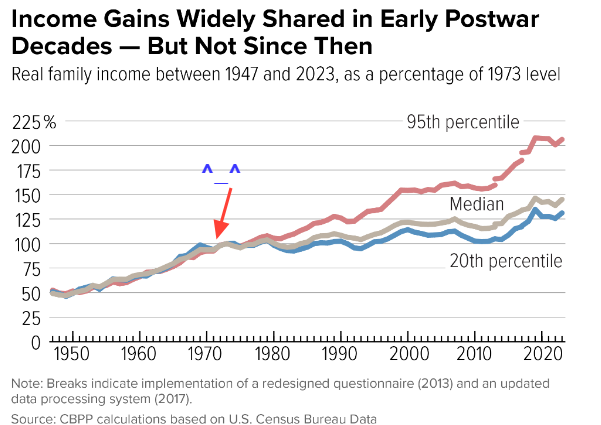

你再看看上面这个图,像不像小盘股和memecoin?

现在是美元帝国吗?相比于其他国家的法币当然还是的,相比于鸡蛋,最佳购买鸡蛋的时间是1931年,之后你每次去买都更贵了,你被坑了。

一旦开始印钞,受益的只有前5%的人,他只能创造更大的贫富差距,下图说明了何时差距凸显,1971年美金脱钩黄金,73年布雷顿森林体系彻底崩溃。印钞机时代开启。

剩下95%的人,财富开始停滞,甚至开始落后,变成这个体系的奴隶,买房需要借钱,买车需要借钱,之后日常生活需要借钱,这个方向发展下去,你会用信用卡的账单支付spotify, netflix,你用国内的小信贷支付着爱奇艺网易云黑胶VIP同理。这是我们95%的人必须承担的负担。

我借助银行工作,但我很讨厌银行,银行机构对我们自由的危害是这个世界上最大的没有之一,因为央行借助银行玩转通胀和紧缩。

比特币确实是现阶段最好的解决方案:

真实困境

开头已经说过,比特币持有者目前的困境是日常使用,就像我不得不卖掉他,因为我手里没有法币可以花,所以很多人会嘲笑 “你把比特币卖了?”,对,我没钱了,我要卖一点比特币去支持我自己的生活花销。 这是大部分比特币持有者 (非资产配置与交易员投机者)的困境,因为现实是,钱只是手段,不是目的,钱本身的价值不在于它本身的纸质价值或数据量,而在于它能给你带来的东西,没有人想要一张绿色的纸或实物比特币,我们都想要这些东西,我们都想上学,买车,结交最好的朋友,我们都想结婚,谈恋爱,买一栋漂亮的房子,组建一个家庭,传承财富,旅游。

《守财奴和他的金子》的故事你听过吧?守财奴把他的金子埋在花园里一个秘密的地方,每天他都去,挖出金子宝藏,一块一块地数,只是为了确认里面有。他来回走了好多趟,一个小偷盯上他了,猜到了那里有什么,一天晚上,小偷悄悄地挖出了宝藏,带着金子逃走了,当守财奴发现他丢了金子时,悲痛欲绝,哭泣着扯着头发,一个路人听到他的哭声,问发生了什么事,我的金子,我的金子,守财奴疯狂地哭,有人偷了我的金子,他之前在那个洞里。你为什么要把金子放在那儿,为什么不把它安全地放在家里,如果你需要花它,你可以很容易地花掉它,守财奴尖叫道:“天哪,我永远不会花我的金子我无法想象花掉它。” 陌生人捡起一块大石头,把它放进洞里,说“如果是这样的话,就用泥土把石头盖住,它的价值和你将要注视一辈子的宝藏一样高。”

无论你是不是购买了比特币,我们生命中的任何资产,其价值都取决于我们对他的使用,说实话,作为一个比特币钻石手,我始终坚信我站在了人类历史上财富转移的正确一边。这是我们所有人都要面对的分叉。

但在整个人类历史上,当每个人需要现金时,大部分人会选择和资产分手。

就像房产的早期投资者,他们的孩子跟他们说“爸,我要上学,要结婚,要买房”。他们会说“行,你爹给你卖一套房支持你,再送你套房子”。

可行性解决方案 - 抵押

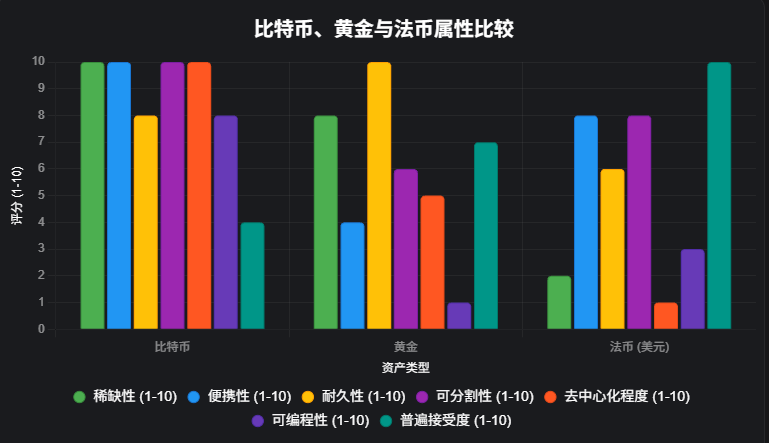

其实会有一个解决方案,以稀缺性资产为抵押进行贷款,而且是我们拥有一个稀缺的理想商品-比特币。

美国铁路是如何建造的?政府抵押土地寻求现金修建铁路,他们没有把土地卖掉而是抵押。那些拥有大型CBD以及四合院的人会寻求抵押来获得更多的资产而不是卖掉,因为你不想摆脱一个稀缺资产。伊隆马斯克会用自己的特斯拉股票抵押获得更多资产,你见到过。

“比特币没有现金流,不适合抵押”, 这是我听过最无脑的评论了。

“比特币没有收益,没有分红,没有股息”, 这个第二无脑。

你拥有的一切都可以产生现金流,你自住房卖了的时候你就有现金流了,你年金开始支付的时候就有现金流了,有时候的现金流是因为股息收入,三个月一次,每年一次分红,或者是你把房子租出去了,每个月一次。其实,当你拥有一个资产的时候,你可以通过简单的出售他来达成现金流,下面是比特币的数据:

过去4年你每周买100刀的比特币,你的本金大概是20000,现在价值超过60000,你可以简单的通过出售他获得现金流,6年的话,本金31400,现价160000。

但问题是,我们能否在拥有比特币的同时产生现金,这就是持有者的困境,其他所有资产类别都解决了这个问题,没有人必须卖他们的曼哈顿大豪宅或者四合院和CBD,埃隆马斯克不必卖光他的特斯拉股票,伟大的印度贸易公司不用卖他们的货船和货运公司,为什么我们必须卖我们的比特币。传统抵押品与比特币相比,比特币更快它更便携,更易分割,更容易保管。如果我是一个贷款人,想借钱给别人,然后发生了紧急情况,他们把房子给我作为抵押,我怎么在周日晚上卖掉阁楼上的第四间卧室?如果出了问题,我做不到,但是用比特币我可以,所以如果你把比特币作为抵押品,你可以在几分钟内提供抵押品,它的市场时间是24/7,它是全球性的,它以你可能需要的每一种货币流动,世界上任何人都可以从中获得抵押贷款,你住在英国,你住在芝加哥,你住在加纳,任何人都可以使用这种抵押品,用它来储蓄和借款。比特币是有史以来最好的抵押品,在市面上,让我兴奋的是coinbase,stripe,swan 已经走在了革命的最前方。

写在最后

每一个比特币持有人都不希望投资者出售他们的比特币,而比特币抵押可以成为这个解决方案,这会增加比特币的效用,但是你也要知道这是债务,债务就像火,在我看来,它可以加热和温暖一个家,一间公司,也可以把你烧掉,要在自己力所能及之下正确使用借贷,这不是一键解决方案。但是如果我们作为一个角色能够继续推动和成熟这个资产类别,确保持有者不必面临困境,比特币持有人可以利用他们正在积累的财富,继续改变世界。

我?我会用个人资金的 2% 到 5% 来抵押,如果市场下跌,我可以超额抵押。

什么?比特币波动太大了,不适合抵押?比特币目前的波动性和苹果一样,比特斯拉还小,自己看数据吧。